Учитываем сверхлимитные суточные в программе "1с". Учитываем сверхлимитные суточные в программе "1с" Зуп начислить командировочные

Подскажите как правильно отразить суточные в бухгалтерском учете?Директору были выданы по авансовому отчету суточные в размере 15000 руб. за 3 дня и авиабилеты (проживание и перелет были оплачены по безналичному расчету). С суммы сверхлимита были оплачены налоги, но 1С8 учитывает эту сумму как зарплату и учитывает в ФОТ.Заранее большое спасибо!

эксперт: В бухучете выплату суточных, отражение авансового отчета по суточным и начисление НДФЛ на сверхлимитные суточные отразите следующими проводками:

Дебет 71 Кредит 50 – выданы суточные сотруднику;

Дебет 20 (26 и пр.) Кредит 71 – списаны в составе расходов суточные;

Дебет 70 Кредит 68 – начислен НДФЛ с суммы сверхлимитных суточных.

В программе «1С» необходимо создать отдельный вид начисления, которым Вы будете отражать подобный доход сотрудника. В настройке этого вида начисления должна стоять галочка в поле «Является доходом в натуральной форме». Тогда сумма по этому расчету не будет учтена программой к выплате сотруднику и не сформирует задвоенную проводку по начислению зарплаты. Эта сумма будет использоваться только для расчета НДФЛ. Подробный порядок учета сверхлимитных суточных в программе «1С» приведен ниже в рекомендации.

Обоснование

1. Из статьи Расходы, произведенные подотчетными лицами на служебные командировки

Журнала 13200 Бухгалтерских проводок с комментариями

Отражение в бухгалтерском учете списания отдельных расходов, произведенных работником организации за время нахождения в служебной командировке по представлении им авансового отчета.

2. Из статьи Учитываем сверхлимитные суточные в программе «1С»

Уважаемые читатели! Продолжаем разговор о том, как реализовать в программах «1С» особенности начисления и выплаты различных сумм. На этот раз речь пойдет об удержании НДФЛ с сумм сверхлимитных суточных.

Бухгалтер использует в работе две программы - «1С: Зарплата и Управление персоналом» (релиз 8.2) и «1С: Бухгалтерия» (релиз 8.2).

При выгрузке данных из программы «1С: Зарплата и Управление персоналом» в программу «1С: Бухгалтерия» в программе «1С: Бухгалтерия» происходит задвоение суммы суточных, выплаченных сверх лимита.

Кроме того, названная сумма причитается сотруднику к выплате на руки, хотя суточные он уже получал.

Как произвести корректировку в программе «1С», чтобы избавиться от задвоения суммы?

Такой вопрос пришел от нашего читателя на электронную почту журнала «Зарплата».

Начисление в программе «1С: Бухгалтерия»

Перед командировкой сотрудник получает авансом суточные. В программе бухгалтер делает соответствующую проводку:

-ДЕБЕТ 71 КРЕДИТ 50 - выданы денежные средства на оплату суточных (за дни пребывания в командировке). При этом вводится вся сумма выданных суточных (без разбивки на суточные в пределах лимита и суточные сверх лимита).

По возвращении из командировки сотрудник представит авансовый отчет, на основании которого бухгалтер спишет сумму суточных проводкой:

-ДЕБЕТ 26 КРЕДИТ 71 - отражены расходы организации на выплату суточных.

НАЧИСЛЕНИЕ В ПРОГРАММЕ «1С: ЗАРПЛАТА И УПРАВЛЕНИЕ ПЕРСОНАЛОМ»

Бухгалтеру необходимо рассчитать сумму НДФЛ с суточных, выплаченных сотруднику сверх лимита (п. 1 ст. 224 и п. 1 и 4 ст. 226 НКРФ)1С сумм суточных, не превышающих 700 руб. (при командировках внутри страны) или 2500 руб. (при загранкомандировках), НДФЛ не удерживается (абз. 10 п. 3 ст. 217 НКРФ). - Примеч. ред.. Сделать это нужно в день утверждения авансового отчета2При выдаче работнику под отчет денежных средств организация НДФЛ с суммы превышения суточных над установленным нормативом не удерживает. Дело в том, что до момента утверждения авансового отчета выданные работнику из кассы под отчет денежные средства на командировочные расходы являются задолженностью работника перед организацией и не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ (п. 1 ст. 210 НКРФ). командированного работника.

ЧТО ПРОИСХОДИТ ПРИ ВЫГРУЗКЕ ДАННЫХ

Итак, в день утверждения авансового отчета сверхлимитные суточные должны быть зарегистрированы в налоговой базе сотрудника по НДФЛ в программе «1С: Зарплата и Управление персоналом».

При этом, если в программе расчета зарплаты, кроме проводок по удержанию НДФЛ, сформируются проводки по начислению самих сумм сверхлимитных суточных, при выгрузке данных из этой программы в программу «1С: Бухгалтерия» произойдет задвоение суммы суточных именно в части начисления суточных, превышающей лимит (то есть сверхлимитная сумма увеличится вдвое).

Кроме того, задвоится и сумма суточных к выплате на руки сотруднику (поскольку выгрузится проводка, которая и окажется лишней).

КАК НАСТРОИТЬ ПРОГРАММУ «1С»

Чтобы задвоения суммы не происходило, нужно правильно установить настройку в программе «1С: Зарплата и Управление персоналом». Сделать это просто.

Необходимо создать отдельный вид начисления, которым вы будете отражать подобный доход сотрудника. В настройке этого вида начисления должна стоять галочка в поле «Является доходом в натуральной форме». Тогда сумма по этому расчету не будет учтена программой к выплате сотруднику и не сформирует проводку.

Эта сумма будет использоваться только для расчета НДФЛ (рис. 1).

Рис. 1

На закладке «Налоги» должен стоять код дохода по НДФЛ (рис. 2).

Рис. 2

Суммы превышения сверхлимитных суточных регистрируются в «1С: Зарплата и Управление персоналом 8» с помощью документа «Регистрация разовых начислений сотрудников организаций».

При этом упомянутая сумма превышения во взаиморасчетах с сотрудником для выплаты заработной платы зарегистрирована не будет.

Названный вид начисления зарегистрирует только доход для расчета НДФЛ, который будет учтен при расчете заработной платы документом «Начисление заработной платы работникам организаций» (рис. 3).

Рис. 3

В расчетном листке начисления с установленным признаком «Является доходом в натуральной форме» будут отображаться в отдельном разделе (рис. 4).

Рис. 4

Ответ утвержден Натальей Колосовой,

руководителем направления ВИП-поддержки

Документ «Командировка» в 1С ЗУП 8.3 служит для расчета и начисления оплаты командированным сотрудникам по среднему заработку, а также для правильного отражения рабочего времени. Журнал документов «Командировка» доступен как в разделе «Кадры», так и в разделе «Зарплата».

Чтобы оформить командировку на сотрудника, нажимаем кнопку «Создать». В документ заносим данные: месяц начисления, сотрудника, дату документа, даты начала и окончания командировки, при необходимости ставится флаг освобождения ставки на период отсутствия сотрудника.

После выбора сотрудника и периода командировки программа автоматически, без дополнительных команд рассчитывает средний заработок сотрудника (исходя из имеющихся в 1С ЗУП данных), сумму начисленных командировочных и удержанного НДФЛ. Эти данные отображаются на вкладке «Главное».

В поле «Выплата» нужно путем выбора из выпадающего списка указать, как будут выплачены сотруднику командировочные – с зарплатой, с или в межрасчетный период (то есть отдельной выплатой). Здесь же указывают дату выплаты.

По умолчанию средний заработок рассчитывается за 12 месяцев. Чтобы взять для расчета другой период, необходимо нажать ссылку «Изменить» рядом с полем среднего заработка. Откроется форма «Ввод данных для расчета среднего заработка», в которой следует поставить отметку о расчетном периоде – «Задается вручную», указать нужный период и нажать «Перечитать». Средний заработок будет пересчитан, для сохранения нужно нажать «ОК».

Начисленные командировочные отражены на вкладке «Начислено подробно». Здесь при необходимости можно вручную изменить сумму (в отличие от вкладки «Главное», где сумма недоступна для изменения).

Если сотрудник командирован в один из районов, работа в которых дает право на льготный пенсионный стаж, то следует открыть вкладку «Стаж ПФР» и в поле «Территориальные условия» выбрать нужное значение.

Получите 267 видеоуроков по 1С бесплатно:

На вкладке «Дополнительно» указывают информацию о командировке – город и организацию назначения, источник финансирования, основание и цель, количество дней в пути.

Документ «Командировка» проводят обычным образом. В документе предусмотрен вывод на печать приказа о направлении в командировку (форма Т-9), командировочного удостоверения (Т-10), служебного задания (Т-10а), а также расчета среднего заработка и начислений.

Начисление и расчет командировочных в 1С ЗУП

Если мы создадим и заполним документ « » за месяц, то увидим, что командировки в нем отсутствуют. Это происходит потому, что начисление оплаты по среднему заработку (командировочных) в программе выполняет сам документ «Командировка», повторное начисление не требуется.

В оплата командировки отражена:

Выплата командировочных

Если в документе 1С ЗУП «Командировка» на вкладке «Главное» была выбрана выплата «С зарплатой» или «С авансом», то при создании и автоматическом заполнении общей ведомости на зарплату или аванс программа включит в нее и командировочные.

Если была выбрана выплата «В межрасчетный период», ее тоже можно оформить автоматически. Это можно сделать двумя способами.

1) В документе «Командировка» нажать кнопку «Выплатить»:

Откроется заполненная форма «Выплата начисленной зарплаты», содержащая данные о выплате командировочных. В ней указан документ выплаты – ведомость в кассу или в банк, в зависимости от существующих настроек по организации и по конкретному сотруднику. По кнопке «Изменить» можно при необходимости отредактировать ведомость.

По кнопке «Провести и закрыть» ведомость будет проведена.

2) Другой способ отражения выплаты командировочных в межрасчетный период – создать новую , в поле «Выплачивать» выбрать «Командировки», по ссылке указать один или несколько документов-оснований – «Командировка». Суммы выплат будут заполнены автоматически. Затем оформить выплату как обычно.

Оформление командировки на группу сотрудников

Для того чтобы в 1С ЗУП 8.3 «отправить» в одну командировку несколько человек, следует в журнале командировок нажать «Создать Т-9а»:

Будет создан документ «Командировка группы», в который нужно занести строки и указать в каждой из них сотрудника, период командировки и время в пути, место назначения, цель, источник финансирования:

Суточные возмещаются работнику за каждый день пребывания в командировке, включая выходные и праздничные нерабочие дни, а также за дни нахождения в пути.

Основной порядок отражения расходов на командировку был отражен в Рассмотрим проведение основных операций в 1С 8.3 по регистрам при применении УСН.

Документ Выдача наличных в связи с применением УСН делает следующие движения:

- По регистру накопления Книга учета доходов и расходов (раздел I). Расход для целей УСН будет учтен после того, как сотрудник отчитается о расходах и будет оформлен документ Авансовый отчет:

- По регистру накопления Прочие расчеты:

Подтверждение расходов в виде суточных в 1С 8.3 оформляется при помощи документа Авансовый отчет. Он находится в разделе Касса и банк – Касса.

При проведении документа в части, касающейся УСН, сформируются движения по следующим регистрам:

- Книга учета доходов и расходов (раздел I) – сумма расхода, которая будет учтена для определения налоговой базы:

- Расшифровка КУДиР – подробно расшифровываются отдельно расходы и НДС:

- Прочие расчеты – отражаются суммы израсходованных средств, которые были реально израсходованы. Указываются на закладке Прочее. То есть, если израсходовано больше, чем было выдано, то в колонке Расчетный документ будет указан текущий Авансовый отчет и сумма перерасхода будет выделена в отдельную строчку:

Расходы при УСН – вносятся записи с текущими статусами оплаты расходов УСН:

- Приход – записи с реально израсходованными суммами со статусом Не оплачено;

- Расход – записи, подтверждающие оплату расходов, то есть выдачу подотчетных сумм, которые снимают статус Не оплачено с выданных подотчетных сумм:

Суточные и налог на прибыль

Затраты на оплату суточных сотрудника включаются в состав прочих расходов согласно пп. 12 п. 1 ст. 264 НК РФ.

В расходах суточные учитываются:

- При методе начисления – в отчетном налоговом периоде, в котором произошло утверждение авансового отчета;

- При кассовом методе – после фактической выплаты суточных.

В 1С 8.3 поддерживается только метод начисления, поэтому суточные признаются в расходах при проведении документа Авансовый отчет:

НДФЛ и суточные сверх норм

Суточные освобождаются от НДФЛ в следующих случаях:

- За каждый день пребывания в командировке в РФ размер суточных не более 700 руб.;

- За каждый день заграничной командировки размер суточных не более 2 500 руб.

Важно: в пункте 11 Положения о командировках говорится, что при однодневной командировке суточные работнику не положены. При этом в постановлении № 4357/12 от 11.09.2012г. Верховного суда РФ говорится о допустимости возмещения суточных за однодневную командировку. Поэтому при принятии решения о выплате суточных будут действовать все вышеуказанные нормы (п. 1,4 и 6 ст. 226 НК РФ).

Эти же нормы следует учитывать и тогда, когда вместо суточных выплачивается компенсация доп. расходов (письмо Минфина России №03-03-06/30062 от 26.05.2015г., 03-03-06/1/24916 от 26.05.2014г., №03-04-06/6394 от 04.03.2013г., №03-04-07/6189 от 01.03.2013г).

Суточные, выплаченные сверх этих норм, подлежат обложению НДФЛ. При этом:

- Дата получения дохода – последнее число месяца, в котором утвержден авансовый отчет;

- Дата уплаты НДФЛ – день, следующий за днем получения дохода.

Рассмотрим как эта ситуация отражается в программе 1С 8.3 Бухгалтерия предприятия 3.0.

В разделе Справочники – Зарплата и кадры – Начисления создадим новый вид начисления как указано на рисунке ниже. При этом проверьте – нет ли уже в списке такого вида начисления:

Установим флажок Доход в натуральной форме , чтобы суточные не отражались в ведомости к выплате заработной платы, а лишь участвовали в налогообложении и не образовалось сальдо на счете 70.

Поле Способ отражения оставим пустым, так как проводка не будет формироваться, потому что документ Начисление заработной платы не может сформировать проводку Дт 26 – Кт 71.01. Такую проводку сформирует документ Авансовый отчет.

Внимание: отражение суточных для целей налогообложения НДФЛ и страховых взносов в 1С 8.3 можно также осуществить при помощи документов Операция учета НДФЛ и Операция учета страховых взносов взамен документа Начисление заработной платы.

Если посмотреть результат проведения документа, то видно, что на счете 70 сумма суточных не отразилась, а проводки по начислению НДФЛ и страховых взносов сформировались:

Чтобы отразить компенсацию суточных сверх норм в бухгалтерском учете, можно воспользоваться документом Выдача наличных через раздел Банк и касса – Кассовые документы:

Видим проводки, сформированные в результате движения документа:

Суточные и страховые взносы

Суточные в пределах норм не подлежат обложению страховыми взносами, так как относятся к компенсационным выплатам, связанным с выполнением работником трудовых обязанностей.

Что касается однодневных командировок, то существуют различные мнения по поводу облагать или не облагать такие командировки.

Поэтому, если необходимо начислить страховые взносы, то можно оформить этот вид начисления как самостоятельный, аналогично компенсации суточных сверх норм и добавить его в документ Начисление заработной платы, что рассмотрено на примере выше по суточным сверх норм.

Если же облагать страховыми взносами не планируете, то такие суточные в 1С 8.3 отражаются как обычно на закладке Прочее в документе Авансовый отчет.

Чтобы начислить командировочные в 1С ЗУП 3, необходимо задать настройки норм расчета заработной платы (рис. 1). Система автоматически создает виды начислений «Командировка» и «Командировка (внутрисменная)».

Рис. 1. Настройка расчета заработной платы

При указании в настройках параметра «Длительные командировки оплачивать помесячно», автоматически установится переключатель в положение «Оплачивать командировку в конце месяца» при создании документа «Командировка».

Расчет командировочных в 1С ЗУП по сотруднику осуществляется с помощью документа «Командировка». Документ является многофункциональным, т.е. работа с документом предусмотрена в 2-х режимах:

- Режим кадровика включает создание документа, заполнение периода командировки, проведение документа (рис. 2):

Рис. 2. «Командировка» в кадровом контуре

Рис. 2. «Командировка» в кадровом контуре

Если в фирме ведется штатное расписание, то при проведении командировки на вкладке «Главное» необходимо указать признак «Освободить ставку на период командировки».

При указании признака «Командировка на неполный день/внутрисменная» становится активно поле для указания часов внутрисменной командировки и вытесняемого планового вида времени (рис. 3):

Рис. 3. Внутрисменная командировка

Рис. 3. Внутрисменная командировка

Если в стаже ПФР работника необходимо указать факт его работы в командировке в местности с отличными от основного места работы условиями, то на закладке «Стаж ПФР» следует указать их значение на период командировки (рис. 4).

Если командировка не входит в льготный стаж ПФР, то необходимо проставить соответствующий признак (рис. 4).

Рис. 4. Вкладка «Стаж ПФР» документа «Командировка»

Рис. 4. Вкладка «Стаж ПФР» документа «Командировка»

- Режим расчетчика включает в себя расчет документа, проведение документа в расчетном контуре (рис. 5):

Рис. 5. Документ «Командировка» в расчетном контуре

Рис. 5. Документ «Командировка» в расчетном контуре

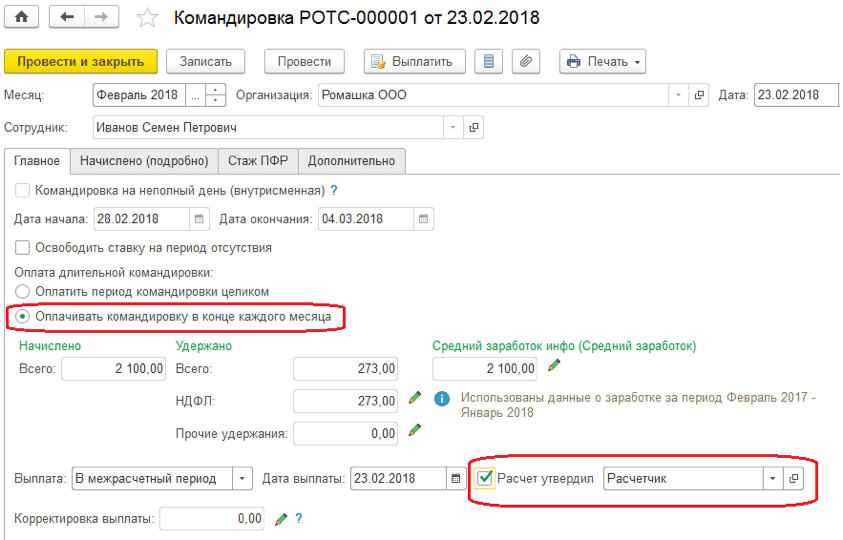

При указании признака «Расчет утвердил» документ считается утвержденным в расчетном контуре и позволяет отразить командировочные в системе 1С ЗУП 3.

Если время командировки сотрудника является переходящим с одного месяца на другой, то на форме документа во вкладке «Главное» доступен блок «Оплата длительной командировки» (рис. 5).

При указании признака «Оплатить период командировки целиком» командировка будет оплачена полностью за весь период и отражена в учете в текущем документе.

При указании признака «Оплачивать командировку в конце каждого месяца» система посчитает часть командировки, приходящуюся на месяц начисления. В нашем примере на месяц начисления – Февраль 2017, приходится 1 день командировки – 28.02.2018, и сумма – 2100 рублей (рис. 5).

Оставшаяся часть командировки будет рассчитана при очередном расчете заработной платы в документе «Начисление зарплаты и взносов» в марте 2018 (рис. 6).

Рис. 6. Начисление части командировки в документе «Начисление зарплаты и взносов»

Рис. 6. Начисление части командировки в документе «Начисление зарплаты и взносов»

При наличии нескольких видов расчета, начисляемых документом «Командировка», система позволяет выбрать необходимое начисление.

Для расчета командировочных в 1С ЗУП сотрудникам по форме Т-9а необходимо использовать документ «Командировка группы». Для отражения командировки в учете ввода документа «Командировка группы» недостаточно. После ввода группового документа необходимо отразить факт командировки документами «Командировка». Для одновременного ввода документов по всем сотрудникам необходимо нажать на ссылку «Оформить отсутствия» под табличной частью. Документ является многофункциональным, работает в 2-х режимах – кадровом и расчетном.

Командировочные расходы в пределах нормы и сверх нормы

Расходы, возмещаемые работодателем сотруднику в период командировки (ст. 168 НК РФ), отражаются в отчетности по страховым взносам.

Согласно п.2 ст.422 НК РФ, абз.12 п.3 ст. 217 НК РФ расходы за период командировки не облагаются страховыми взносами и НДФЛ, если они:

- Не превышают 700 рублей за каждый день командировки в пределах РФ;

- Не превышают 2500 рублей за каждый день командировки за пределами РФ.

Если работодатель установит суточные в большем размере, чем указано в НК РФ, то с сумм превышения ему необходимо будет удержать НДФЛ и начислить страх.взносы.

Для отображения трат в командировке в пределах нормы в 1С ЗУП 3 необходимо ввести начисление со следующими настройками (рис. 7):

Рис. 7. Настройка трат в пределах нормы

Рис. 7. Настройка трат в пределах нормы

Начисление выполняется документом «Доход в натуральной форме» (рис. 8):

Рис. 8. Расходы за период командировки в пределах нормы в документе «Доход в натуральной форме»

Рис. 8. Расходы за период командировки в пределах нормы в документе «Доход в натуральной форме»

Для отражения расходов за период командировки сверх нормы в 1С ЗУП 3 необходимо ввести начисление со следующими настройками (рис. 9):

Рис 9. Настройка трат сверх нормы

Рис 9. Настройка трат сверх нормы

Начисление выполняется документом «Доход в натуральной форме» (рис. 10):

Рис. 10. Расходы сверх нормы в документе «Доход в натуральной форме»

Рис. 10. Расходы сверх нормы в документе «Доход в натуральной форме»

Расчет страховых взносов с командировочных расходов, начисленных сверх нормы, осуществляется в документе «Начисление зарплаты и взносов».

Досрочный возврат из командировки

По решению руководителя сотрудник может быть досрочно отозван из служебной командировки. Законодательно этот момент не регулируется. Работодатель самостоятельно решает, как это сделать.

В программе 1С ЗУП 3 существует 2 варианта оформления возврата из командировки:

- Если период не закрыт, то исправляется исходный документ «Командировка».

- Если период закрыт, произведена выплата командировки или сформирован документ «Отражение зарплаты в бухгалтерском учете», то необходимо воспользоваться механизмом исправления документа.

Необходимо выбрать один из вариантов исправления:

- Ввести документ-исправление. В кадровом контуре в нижней части документа появляется ссылка «Исправить» (рис. 11). При нажатии на ссылку создается новый документ, а исправленный документ блокируется. В нижней части нового документа появляется подсказка «Документ является исправлением другого документа». Расчетчик рассчитывает исправленный документ. Способ исправления подходит для случаев изменения периода командировки.

- Полностью отсторнировать документ. В расчетном контуре в нижней части документа появляется ссылка «Сторнировать». При нажатии на ссылку создается документ «Сторнирование начислений» (рис. 12), а исправленный документ блокируется. Способ исправления подходит для случаев полной отмены командировки.

Рис. 11. Исправление документа «Командировка» - кадровый контур

Рис. 11. Исправление документа «Командировка» - кадровый контур

Рис. 12. Исправление документа «Командировка» - расчетный контур

Рис. 12. Исправление документа «Командировка» - расчетный контур

Перерасчет оплаты происходит исходя из среднего заработка сотрудника, рассчитанного на момент отправки в командировку.

При проведении документа-исправления в табеле учета рабочего времени проставляется плановое время сотрудника по его графику работы.

Довольно часто Ваши вопросы позволяют узнать о каких-то изменениях в программе или в законодательстве, которые мной были упущены из виду. Один из таких вопросов поступил на прошлой неделе:

Здравствуйте, облагать взносами суточные в пределах норм не надо, но надо показывать в Расчете по взносам

по стр.030 приложения 1 всю сумму суточных, по стр.040 суточные в пределах норм, стр.050 разницу (письмо ФНС от 24.11.2017 № ГД-4-11/23829@

), поэтому надо в программе вводить данные и по суточным в пределах норм, но делать их необлагаемыми

и по суточным сверх норм, чтобы эти данные попадали в расчет, иначе придется расчет исправлять вручную. Как это сделать в 1С ЗУП 3?

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Ответ:

Итак, рассмотрим ситуацию с суточными.

Что касается суточных сверх норм , то очень подробно вопрос их регистрации в 1С ЗУП 3 рассматривался в статье . Также стоит обратить внимание, что в части расчета страховых взносов с суточных сверх норм в 2017 году произошли изменения , о реализации которых в ЗУП 3 я писал .

Теперь давайте поговорим о суточных в пределах норм. Действительно в связи с появлением этого письма мы должны отразить суточные в пределах норма в ЕРСВ, как доход являющийся объектом обложения страховыми взносами (т.е. эта сумма должна попасть в строку 030 Подраздела 1.1 Приложения 1 к Разделу 1), но при этом отразить эти суточные ещё и как сумму не подлежащую обложению страховыми взносами (строка 040 Подраздела 1.1 Приложения 1 к Разделу 1 отчета ЕРСВ).

Для этого в 1С ЗУП 3 можно создать отдельный вид начисления с назначением Доход в натуральной форме , результат которого вводится фиксированной суммой, а на вкладке Налоги, взносы бухучет указать:

- Не облагается НДФЛ;

- Страховые взносы: Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих

Далее необходимо выполнить расчет по этому начислению в документе Доход в натуральной форме . По сути этим документом произойдет лишь регистрация суммы для заполнения в 030 и 040 стройки Подраздела 1.1 Приложения 1 к Разделу 1 отчета ЕРСВ.

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога: